Первыми посыпались мелкие и средние банки США:

- Silicon Valley Bank ("Silicon Valley Bank collapse")

- Signature Bank

- First Republic Bank и др.

Просели 4 крупнейших банка США:

- JPMorgan Chase

- Bank of America

- Citigroup

- Wells Fargo.

Затем посыпались европейские банки:

- Deutsche Bank

- UniCredit

- Credit Suisse

- HSBC (скупивший акции британского отделения SVB) и др.

13 марта президент США попробовал успокоить вкладчиков (особенно тех, чьи вклады не застрахованы), выступив с речью, что их банковские вклады в безопасности, что банковская система надежна и т.п.: https://edition.cnn....eech/index.html

Но о них все было написано двумя немецкими экономистами еще в середине 19 века.

Насколько далеко зайдет этот кризис - сложно судить. Скорее всего - в итоге крупнейшие банки США наварятся за счет других. Не только банков.

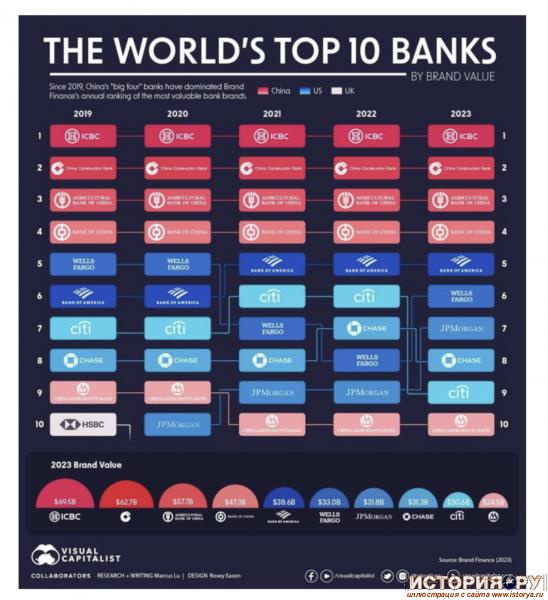

Также надо учитывать, что крупнейшие банки мира - это уже давно не в США и не в Великобритании, а в Китае:

У одного только китайского банка ICBC денег столько, что он может разом купить себе по текущей рыночной стоимости Apple, Tesla, Microsoft, IBM и еще много подобных известных компаний.

Так вот, вишенка на торте — США переругались с главным покупателем их долговых расписок. А что будет, если Китай откажется их покупать, пока США не исполнят "некоторые пожелания клиента"?

Более глубокая причина коллапса - бюджет США столкнулся с дефицитом, который необходимо финансировать. Это привело к росту ключевой ставки ФРС с февраля 2022 г., достигшее 4% в ноябре 2022 г., и 4,5% в декабре 2022 г.:

Подскажите, а каким образом подъем ключевой ставки может помочь справится с дефицитом бюджета?

Есть три вещи, на которые можно смотреть бесконечно. На огонь. На воду в горном ручье. И на американца, наступающего в –цатый раз на одни и те же грабли. Это у них национальный спорт. Особенно в банках и финансах.

В ленте новостей пошли косяками известия о банкротстве региональных банков. Для тех из нас, кто помнит конец 80–х и начало 90–х, это — тот же хер, что и при Буше–старшем, под названием "каскадный обвал финансовых институтов местного значения", — просто вид слева.

Немного кредитной истории. США — единственная развитая страна в мире без единой внутренней финансовой системы. Там существует парадоксальная ситуация, где ФРС и федеральные регуляторы имеют только частичный контроль над большей частью финансовой системы. Сама система состоит из игроков "местного значения", оперирующих в пределах штата. Это якобы по закону — "федералы" по конституции должны вмешиваться только в коммерцию, которая происходит на уровне государства. Имея в виду, что они вмешиваются во все и вся в других сферах, эта идея в лучшем случае — анахронизм, но правильнее ее назвать идиотизмом. Это — грабли, те самые "грабли финансового кризиса", на которые каждые 15–20 лет наступают США.

Кризис обычно начинается с мелких региональных банков или банкоподобных организаций (Credit Unions, S&L в 90–х, и т.д) и протекает по следующей схеме. Основной продукт у них — ипотеки. Ипотеку в США традиционно берут с фиксированной ставкой. Народ зверски закредитован, не в состоянии выдержать даже минимального колебания ставки — и поэтому берет фиксированную. Мелкие псевдобанки местного значения это все обеспечивают, перепродавая ипотеки в виде суммарного кредитного продукта и покупая облигации друг у друга и у федералов. Настоящие инвестиционные портфолио у них — редкость, так как инвестиции приводят к федеральному статусу из–за участия на бирже, а он для них не выгоден. Федеральные банки должны страховать депозиты клиентов, отвечать регулятору, иметь минимальные резервы и т.д. Геморрой. Проще крутить мелкую спекуляцию на ипотеках в рамках села или города и не заморачиваться серьезными гарантиями по депозитам и ипотекам.

В нормальных экономических условиях — все прекрасно. Ставка время от времени двигается вверх–вниз на несколько десятых процента. Банк на несколько месяцев прячет изменения в балансе, так как потом все уравнивается продажами новым клиентам. Больших потерь нет, а движение ставки вниз — гарантированный доход.

Но условия в США — какие угодно, но только не нормальные. Вертолетных денег после 2008 и Ковида напечатано на триллионы — в результате инфляция вырвалась из стойла и помчалась галопом по прериям. За год ставка взлетела с нуля до почти 5%, и одновременно с этим обвалился рынок недвижимости из–за сокращений на предприятиях. Особенно в Калифорнии.

Этого сельский псевдобанк спрятать не может. Новых клиентов нет. Старые — все на фиксированной ставке, которую продали, когда ключевая была около нуля. И банк летит в трубу. Один тянет другого, так как они все держат облигации друг у дружки. И voila — цепная реакция.

И несмотря на то, что гениталии понеслись по кочкам на уровне сел, городов и штатов, разгребать все это придется федералам. Будь условия нормальными, они это смогут разгрести: выпускают облигаций, берут деньги с рынка, создают фонд по спасению и/или ликвидации пострадавших (делалось в 90–х, в 2008 и много раз до этого). И начинают новый круг...

А вот разгребут ли сейчас? Долг США давно закритический. Выпуск новых облигаций остановлен конгрессом, и республиканцы наотрез отказываются одобрить новые займы без "свиной вырезки верного размера", и вишенка на торте — США переругались с главным покупателем долговых расписок. А что будет, если Китай откажется их покупать, пока США не исполнят "некоторые пожелания клиента"?

Вооооот... Оно самое. Похоже, мы на пороге грандиозного шухера. Извините, но здесь я остановлюсь. Звонят. Курьер с попкорном.

Так вот, вишенка на торте — США переругались с главным покупателем их долговых расписок. А что будет, если Китай откажется их покупать, пока США не исполнят "некоторые пожелания клиента"?

Да, действительно, а что будет?

Много лет и западные, и российские эксперты периодически задавались вопросом: что будет с американским долгом, если Китай решит разово продать пусть даже не все US Treasuries из своих резервов, а даже «небольшой» пакет на 100 или даже 50 млрд долларов? Обычно рассуждения сводились к тому, что Пекин на это не пойдет. Паника на мировых финансовых рынках неминуемо обесценила бы его собственные ЗВР плюс ослабила бы доллар, а это невыгодно Китаю — ведь ему, как ориентированной на экспорт стране с основными рынками сбыта в США и Европе, выгодно держать курс юаня на низком уровне. «Пока экономика Китая по-прежнему ориентирована на экспорт и имеет огромный профицит торгового баланса с США, он будет продолжать накапливать доллары США и долги США. Китайские кредиты США за счет покупки американского долга позволяют США покупать китайские товары. Это беспроигрышная ситуация для обеих стран, при этом обе стороны получают взаимную выгоду», — гласит статья в Investopedia.

Евгения Обухова. Федрезерву становится жарко. // Эксперт, № 10, 2023 г

... инфляция вырвалась из стойла и помчалась галопом по прериям. За год ставка взлетела с нуля до почти 5%, и одновременно с этим обвалился рынок недвижимости из–за сокращений на предприятиях. Особенно в Калифорнии.

Это замечательно, что американцам плохо. Теперь смотрим на Российскую Федерацию, и видим, что в ней дела с инфляцией и рынком недвижимости еще хуже (по данным Росстата, инфляция в РФ в 2022 году составила 11,94%; продажи жилья - по данным журнала "Эксперт", - упали в Москве на 23%, в Питере - на 29%, в Ленинградской области - на 24%, в Московской обоасти - на 41%).

Впору американцам радоваться, что русским плохо...

Это замечательно, что американцам плохо. Теперь смотрим на Российскую Федерацию, и видим, что в ней дела с инфляцией и рынком недвижимости еще хуже (по данным Росстата, инфляция в РФ в 2022 году составила 11,94%; продажи жилья - по данным журнала "Эксперт", - упали в Москве на 23%, в Питере - на 29%, в Ленинградской области - на 24%, в Московской обоасти - на 41%).

Впору американцам радоваться, что русским плохо...

Это не замечательно нихрена.

Если вкратце описать ситуацию, которую вижу я, то это вот такая картинка.

Что касается Ваших взглядов на падение рынка жилья, то если читали внимательно, и даже смогли подумать, то увидели бы, что у РФ и США по разному подходят к ипотеке, и, главное, в РФ это не основной продукт.

Сегодня второй по величине банк Швейцарии Credit Suisse пустил пузыри после краха американских Silicon Valley Bank, Signature Bank и Silvergate Capital. Акции Credit Suisse на торгах Швейцарской фондовой биржи (SIX) рухнули на 30,8%.

Это замечательно, что американцам плохо. Теперь смотрим на Российскую Федерацию, и видим, что в ней дела с инфляцией и рынком недвижимости еще хуже (по данным Росстата, инфляция в РФ в 2022 году составила 11,94%; продажи жилья - по данным журнала "Эксперт", - упали в Москве на 23%, в Питере - на 29%, в Ленинградской области - на 24%, в Московской обоасти - на 41%).

Впору американцам радоваться, что русским плохо...

Наверное, везде и у всех все по-разному.

Но вот в плане Москвы и США - могу сказать так.

Сверните этот журнал "Эксперт" в трубочку и ...

Реальность с недвижкой в Мск в любой год - немного сложней, чем просто выдать одну итоговую цифру, а конкретно 2022 год имел, кмк, три четких "периода":

1. Январь-февраль. Это, кмк, был период наивысших цен на недвижку в Мск и период неясных ожиданий их снижения (примерно с лета 2020 г.). С 2019 г. - цены на новостройки и большую часть непомоечной и не "некрасовской" вторички выросли примерно в 2-2,5 раза. Продажи шли, но не особо, в-основном на чудиках. Народ с деньгами и с умом - ждал снижения цен.

2. Март-октябрь. Это был период, когда реальные цены части жилья могли упали на 10-30% от февральских. Кто был с живыми деньгами или одобренной ипотекой - поимели гешефт. Но таких предложений было немного и они быстро закончились. Молодым мужчинам одно время перестали одобрять ипотеку (ожидания мобилизации и проч.).ю, потом снова стали давать. Фактически что-то уходило влёт, а что-то подвисло.

3. Ноябрь-декабрь и по н.в. Бешеный (!) покупательский спрос, примерно как в 2015-2020 гг. За эти месяцы продалось много московских новостроек и вторичек - по одному типовому сценарию: обьявления в Авито и Циан днем, звонки покупателей через полчаса, показ утром и получение аванса, завершение сделки в Домклик через пару недель (справки, юристы и т.п.). Но эти 2 жирных месяца не скомпенсировали проседание начала и середины года. Зато сейчас - наверняка уже побиты какие-то рекорды продаж. Новостроек - море. Банки снова дают ипотеки (Сбер под 8,5%). Домклик работает, как конвеер (все слоты забиты).

Теперь для сравнения - США. В Майами (это такой аналог Сочи для РФ), сейчас в разных ценовых сегментах ситуация с недвижкой - аналогична московской. Прям - один в один примерно. Цены - московские, один в один, плюс-минус. Отличия - количество предложений (в Москве выбор жилья намного больше и разнообразней). Цена сдачи недвижки в аренду (за метр квадратный) - тоже сейчас аналогична. И так же точно в сегменте непомоечного жилья - цены снизились примерно на 10% за последние пару месяцев. А теперь, наверное, еще снизятся и предложений станет больше.

По идее, в плане инвестиций, кмк, сейчас одинаково хороши правильная недвижка и в Москве и в Майами.

Отличия: процедуры подготовки и оформления покупки и продажи, получение ипотеки, регистрация и др., кмк, раз в 5-10 проще и быстрее делать в Москве. Это такой уровень цифровизации (цифровые подписи и онлайн-сервисы), упрощения и при этом надежности всего и вся, что в США еще много лет не будет, а может быть уже и никогда.

На самом деле, в реале - и регистрация сделки и поступление денег занимает 2 дня:

Рухнули акции 14-го по величине американского банка First Republic Bank.

Об этом сообщает Bloomberg.

Сообщается, что только за сегодня акции обвалились на треть. За неделю падение и вовсе составило 80%.

Руководство рассматривает возможность продажи банка.

Судя по ситуации впору вспоминать, кто у нас тут оппонировал моим словам на тему, что если нет производства, то можно банковскими операциями денег зарабатывать и неплохо... Можно, конечно...

Судя по ситуации впору вспоминать, кто у нас тут оппонировал моим словам на тему, что если нет производства, то можно банковскими операциями денег зарабатывать и неплохо... Можно, конечно...

С моей дилетантской позиции (но по личному опыту) - в США и в России раньше была разная ситуация со вкладами и депозитами физических лиц.

В России - последние 10-20 лет можно было заработать на вкладе (или хотя бы сохранить свои рублишки - так как заработок нивелировала инфляция), а в США - на вкладе ты или просто сохраняешь свои деньги или теряешь их понемногу (с учетом той же инфляции). Ну это все так было последние 10-20 лет и конечно всякие нюансы возможны.

Поэтому в США желательно было активно кредитоваться - увеличивать свой "кредит скор" (кредитный рейтинг, он недавно и в РФ появился) и инвестировать во что-то (рисковать, но куда деваться). Кредит скор в США увеличивался количеством открытых кредитных карт (по среднему сроку владения ими всеми), по твоим доходам, наличию обеспечения и по твоей кредитной истории (сколько на тебе было и остается кредитов и как ты их выплачиваешь). Как его считают в РФ - не в курсе, но видимо примерно так же.

Размер дохода по вкладу (и размеры процентов по кредитам) определяет все та же самая "ключевая ставка" (в РФ - ЦБ, в США - ФРС).

Сейчас и в США и в России ключевая ставка примерно одинаковая (в районе 5%). Поэтому и все остальное - тоже сейчас примерно выровнялось.

Отличия - в размере страхового возмещения вкладов (в случае банкротства банка, отзыва у него лицензии и др.).

В РФ это сейчас 1,4 млн.руб., а в США - 250 тыс.$ (но там разные есть варианты).

Как обоснован этот размер? Не вникал (пофиг потому что, я инвестор, а не рантье). Но, видимо - это ориентир на типичные размеры вкладов физических лиц.

Это может быть примерно 1-2 типичных годовых дохода, кмк, в России и в США, соответственно, у людей, которые вообще что-то держат в банках на счетах. Но могу ошибаться.

Еще отличия - в удобстве банковских сервисов (открытие счета, выпуск и получение банковских карт, опервации с финансками, платежи, начисления налогов и проч.). В этой части в РФ все гораздо лучше и удобнее устроено.

Но в 2022 г. в РФ практически бесполезными стали валютные вклады. Ограничили выдачу долларов и евро с них (но в обменниках купить эти валюты можно без ограничения). Менялись правила перевода валюты за рубеж - вводили то верхнюю планку, потом верхнюю убрали, но ввели нижнюю планку (перевод сейчас не менее 3000 $).

Впрочем, валюта и раньше была нужна лишь ничтожно малой части российского населения. Уже лет 25 примерно в России все цены и все операции - только в рублях (и народ считает все цены именно в рублях) - это отличие от других стран бывшего СССР, где местное население цены более часто считает в долларах или в евро.

Сколько банков в США? По состоянию на 14 февраля 2023 года количество банков в США составляет 4718. По крайней мере, именно столько банков застраховано FDIC – Федеральной корпорацией страхования вкладов США.

Европейский центральный банк (ЕЦБ) рассматривает возможность использования отрицательных процентных ставок — инструмента, который снижает стоимость ваших денег, при введении цифрового евро — цифровой валюты центрального банка (CBDC). Это утверждает Сара Палурович, исполнительный директор аналитического центра Digital Euro Association (DEA).

где там яго с его мантрами " америке ничего не будет", "доллар всегда стронг" и т.д. ?

Ну, а то, что в банкомате нет наличных - это просто нет наличных в этом банкомате. Такое бывает и без всяких кризисов.

Тут еще вот что: как раз на этой неделе многие компании (фирмы и организации) в США обычно подводят для своих сотрудников финансовые и др. итоги прошедшего года (это обычно именно в марте происходит).

Работникам в марте обычно выплачивают бонусы (премиальные за прошлый год - это может быть довольно большая сумма), сообщают о повышении должности и зарплаты (с апреля), или.... наоборот - увольняют одним днем (если плохо работал).

Поэтому многие могли кинуться снимать бабло с банкоматов (с учетом текущих событий в стране и у себя лично) и опустошили их. Ничего страшного, бабло напечатают и подвезут в банкоматы.

Более того, предвидя этот набег на банкоматы - многие фирмы в США решили (а может им и "подсказал" кто) в этом году разбить выдачу бонусов за прошлый год на несколько частей. Скажем, половина бонуса - на этой неделе, а остальное - в июне-июле этого года. Впрочем, оно так и раньше было.

Ну никаким, и что.

Это просто показатель, один из маркеров возможного кризиса.

Какой это нафик показатель? Дефицит бюджета в США это просто обыденность, начиная с конца 60-х годов. С 1970-го по сегодня, было только 4 года профицита с 1998 по 2001-й. И все. Какой же это маркер?

И второе, автор топика написал, что повышают ставку чтобы справится с дефицитом бюджета. Это нонсенс, при дефиците надо занимать, и, чем выше ставка, тем выше расходы бюджета по обслуживанию долга. Это помощь? Совершенно очевидно, что рост ставки никак не связан с бюджетным дефицитом.